国際ビジネスのグローバル化に伴い、企業の財務報告における無形資産の評価は、ますます重要なテーマとなっています。本記事では、国際会計基準(IFRS、US GAAPなど)の変遷に焦点を当て、無形資産の評価方法がどのように進化しているのか、最新の動向や実務での具体的対応策を解説します。読者の皆さまにとって、有益な情報となることを目指しています。

1. 導入:無形資産の重要性と国際会計基準の背景

現代の企業経営において、ブランド価値、技術、特許などの無形資産は、物理的な資産以上の価値を持つことが少なくありません。しかし、無形資産はその特性上、評価が難しく、また国や地域、会計基準によって評価方法が大きく異なります。異なる理由としては、下記の内容が考えられます。

- グローバル市場での競争激化により、企業価値評価の精度が求められる

- IFRSやUS GAAPなど、国際的に認められる会計基準が改訂され、無形資産の評価方法も随時見直しが行われている

本記事では、これらの変遷と最新動向を詳しく解説し、実務での対応策や事例も取り上げます。

2. 基本概念:無形資産の定義と評価方法の基礎

無形資産とは?

無形資産とは、物理的形態を持たない資産であり、企業が将来にわたって利益を生み出すための重要な要素です。代表的な無形資産には以下が含まれます:

- ブランド価値: 企業や商品の知名度、イメージ

- 知的財産: 特許、商標、著作権

- 技術・ノウハウ: 製造プロセス、研究開発の成果

評価方法の基本

伝統的な評価方法としては、以下の手法が用いられてきました:

- 原価法: 取得時の原価を基に評価する方法

→ 課題として、市場価値の反映が不十分な点が挙げられます。 - 市場価値法: 類似取引や市場データを用いて評価する方法

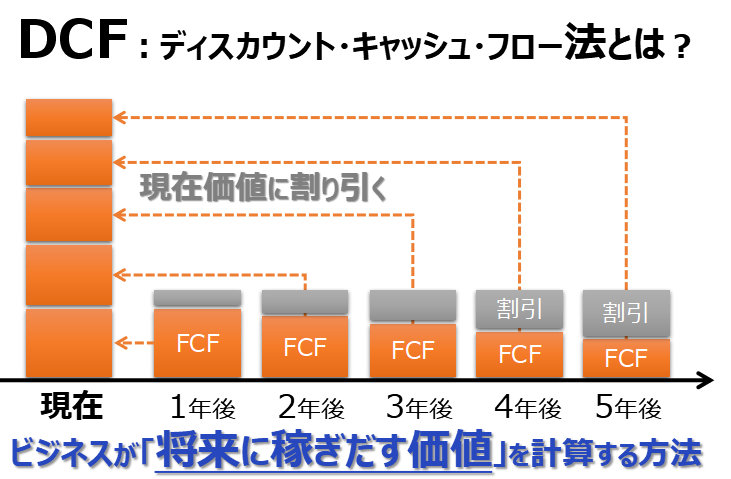

→ 透明性が高い反面、比較対象となる取引が少ない場合の精度に課題がある。 - 収益還元法: 将来得られる収益を現在価値に割り引いて評価する方法

→ ※【補足】この方法は「ディスカウントキャッシュフロー(DCF)法」とも呼ばれ、将来のキャッシュフローを予測し、その現在価値を計算することで資産価値を算出します。前提条件の設定が非常に重要となります。

これらの方法は、それぞれの特性や課題を持つため、実務では複数の手法を組み合わせたアプローチが採用されることが一般的です。

3. 変遷と最新動向:国際会計基準の歴史的変化と現状

IFRSとUS GAAPの変遷

国際会計基準は、各国の会計基準とは一線を画し、グローバルな透明性と比較可能性を実現するために策定されました。

IFRS(国際財務報告基準)

・2000年代初頭から採用が進み、各国での統一的な会計処理が求められるようになりました。

・無形資産の認識基準、減損処理、及び再評価方法において、従来の原価主義から市場価値や収益還元法の導入が進展。

US GAAP(米国会計基準)

・歴史的には比較的保守的な基準が適用されてきましたが、近年はIFRSとの調和を図るため、無形資産の評価方法や開示事項の見直しが進んでいます。

最新の改訂内容とトレンド

近年の改訂では、特に以下の点が注目されています:

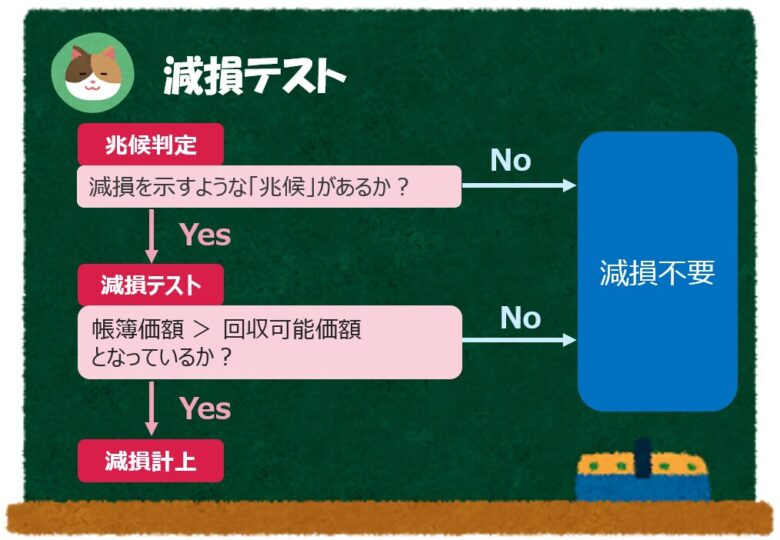

- 減損テストの強化:

→ ※【補足】「減損テスト」とは、資産の帳簿価額が実際の市場価値や回収可能価額を上回っていないかを定期的に検証するテストです。これにより、資産の価値が大幅に下落するリスクを早期に発見できます。 - 再評価制度の導入:

→ 一定期間ごとに市場環境や技術革新を反映した再評価が求められるケースが増加。 - デジタル資産の評価:

→ インターネット、SNS、デジタルコンテンツなど新たな無形資産が台頭し、その評価方法の整備が急務となっています。

これらの改訂は、グローバルな企業活動の変化に対応するためのものであり、将来的にはさらに柔軟かつリアルタイムな評価手法が求められると予想されます。

4. 実務対応事例:最新基準に基づく無形資産評価の実践例

事例1:グローバルブランドの再評価

背景

大手消費財メーカーは、世界各地域でブランドの認知度を高めるため、積極的なマーケティング投資とオンラインプロモーションを展開してきました。グローバルな市場での競争が激化する中、従来の原価法に基づく評価では、ブランドが実際に創出する経済価値を十分に反映できないという課題が顕在化していました。特に、デジタルマーケティングの普及により、ブランド価値が従来の財務指標では捉えきれない側面を持つようになっていたことが、再評価の必要性を高める要因となりました。

対応策

この企業は、将来のキャッシュフローに基づいた収益還元法、具体的にはディスカウントキャッシュフロー(DCF)法を導入することにより、ブランド価値の正確な反映を目指しました。

- 収益予測: ブランドが生み出す将来の売上や利益の推移を、定性的な市場分析と定量的なシナリオ分析を組み合わせて予測。

- リスク調整: 市場環境の変動リスクや競争激化リスクを考慮し、割引率の設定においても慎重なリスクプレミアムの評価を実施。

- 複数シナリオ分析: 楽観的、標準、悲観的な複数のシナリオを設定し、各ケースに基づくDCF分析を行い、ブランド価値のレンジを明確にすることで、より信頼性の高い評価を実現。

成果

この対応策により、従来の原価法では捉えきれなかったブランドの潜在価値が数値として表現され、投資家やステークホルダーからの評価が向上しました。市場における信頼性が高まるとともに、ブランド戦略の見直しやマーケティング施策の再検討にもつながり、経営陣がより戦略的な意思決定を行うための基盤が整えられました。

事例2:特許技術の減損テストの実施

背景

テクノロジー企業は、急速な技術革新の中で新たな特許技術を次々と開発する一方で、既存技術の陳腐化リスクも抱えています。市場環境や技術の進歩に伴い、特許技術の価値が大きく変動する可能性があり、適時に減損テストを実施することで、財務報告の正確性と透明性を維持することが求められていました。

対応策

この企業では、最新の国際会計基準に則り、定期的な減損テストの実施を義務付けるとともに、評価基準の見直しを実施しました。

- 市場データの活用: 特許技術の市場価値を反映するため、関連する市場データや業界トレンド、ライセンス収入の動向を詳細に収集・分析。

- 内部評価モデルの改良: 従来の評価モデルに加え、技術革新の速度やライフサイクルの短縮を反映した新たな評価モデルを構築し、特許の将来価値のシナリオを検討。

- 定期レビュー: 減損テストの実施頻度を従来より高め、技術環境の変化に即応できる体制を整えた。また、社内外の専門家によるレビューを実施することで、評価の客観性と信頼性を担保。

成果

迅速かつ定期的な減損テストの実施により、特許技術の価値低下が早期に検知され、必要な会計調整が迅速に行われました。これにより、財務報告の透明性と信頼性が維持され、投資家や市場からの信頼が確固たるものとなりました。また、評価結果を基に経営戦略の再検討が進み、研究開発投資や技術ポートフォリオの最適化にも寄与しました。

事例3:デジタル資産の評価手法の確立

背景

デジタルマーケティングの台頭により、企業の収益構造においてウェブサイトやSNS、デジタルコンテンツが大きな役割を担うようになりました。これらのデジタル資産は、従来の無形資産とは異なる評価基準が求められ、特にユーザーエンゲージメントやオンライン上でのブランド価値をどのように数値化するかが課題となっていました。

対応策

デジタル資産の評価においては、従来の評価手法に加えて、オンライン上の活動データを組み合わせた新たな評価モデルの開発が進められました。

- アナリティクスデータの活用: ウェブサイトのトラフィック、ページ滞在時間、コンバージョン率などの具体的なオンライン指標を用い、デジタル資産がもたらす収益への影響を評価。

- ユーザーエンゲージメント: SNSでのフォロワー数、シェア、コメントなど、ソーシャルメディア上でのエンゲージメント指標を、ブランド価値に反映するためのモデルを構築。

- 統合評価モデル: 収益予測とアナリティクスデータを統合した評価モデルを導入し、デジタル資産がもたらす将来キャッシュフローの予測と、オンライン上のブランドインパクトを組み合わせた評価を実施。

成果

この新たな評価手法の導入により、従来は曖昧であったデジタル資産の価値が明確に数値化され、投資判断や経営戦略に反映されるようになりました。具体的には、オンライン施策の改善やマーケティングROI(投資利益率)の向上、資産管理の効率化が実現され、デジタル領域における競争力の強化につながりました。

5. まとめと今後の展望

記事全体のポイント

- 無形資産の重要性: 現代企業の価値創造に不可欠であり、正確な評価が求められる。

- 国際会計基準の変遷: IFRSやUS GAAPは、時代の変化に対応するため、無形資産の評価方法を段階的に見直している。

- 最新動向: 減損テストの強化、再評価制度の導入、デジタル資産の評価など、実務対応が求められる分野が拡大している。

- 実務対応: 具体的な企業事例を通して、最新基準に基づく評価方法の適用や改善策が明らかとなっている。

今後の展望と対応策

今後、テクノロジーの進展や市場環境の変動に伴い、無形資産の評価手法はさらに進化することが予想されます。企業は、以下の点に注力することが重要です:

- 定期的な評価手法の見直し: 市場や技術の変化を反映し、柔軟かつリアルタイムな評価体制の整備。

- グローバル基準への適応: IFRSやUS GAAPの改訂動向を注視し、内部統制や会計プロセスの改善を進める。

- デジタル技術の活用: AIやビッグデータ解析を活用した、より精度の高い評価モデルの構築。

参考リンク

これらの情報源を活用し、常に最新の動向と実務対応をキャッチアップすることが、今後の経営判断等において非常に重要となります。

本記事が、無形資産の評価方法の変遷と国際会計基準の最新動向を理解する一助となり、実務での適切な対応策の構築に役立つことを願っています。今後も変化するグローバルな会計環境に柔軟に対応し、企業価値の最大化に向けた取り組みを進めていきましょう。

コメント